Alex Callinicos

Kapitalizmin yüksek rahipleri ekonomik toparlanmanın sağlamlığı nedeniyle bir süredir kendilerini tebrik ediyorlardı. Finansal piyasalar yükselişteydi ve Global Güney’in “gelişen pazar” ekonomilerinin sağlam bir şekilde büyümekte olduğuyla ilgili ortada aşırı bir iyimserlik vardı. Fakat geçen birkaç hafta içerisinde, dünya ekonomisinin çıkıştan çok uzak bir krizin içerisinde hapsolduğu kafalarda bir kez daha yer etti.

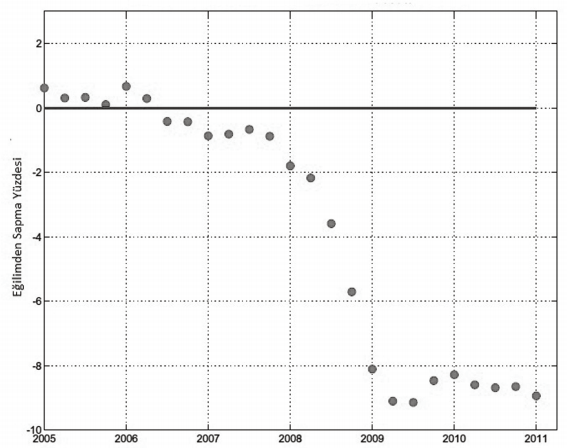

Bu hakikat, piyasaların yanlış yapabileceğini nadiren kabul eden ekonomi mesleğinin girilmesi yasak en kutsal yerlerine bile nüfuz etti. 1995 yılında piyasa kültüne yaptığı hizmetler dolayısıyla Nobel Ekonomi Ödülü’nü almış olan Ro- bert Lucas geçenlerde verdiği bir derste, Amerikan ekonomisinin yılda normal olarak yüzde üç civarında büyüdüğünü not etmekteydi. 1930’ların Büyük Buna- lım’ı bu eğilimden büyük bir sapmayı temsil etmekteydi -gerçek gayrisafi ülke içi üretim 1929 ve 1934 tarihleri arasında yüzde 34 düşüş göstermişti. Fakat Lucas’ın “şimdiki ABD krizi” dediği ekonomik bunalım, 1930’lardaki kadar olmasa da (çünkü büyüme, genel büyüme eğiliminin yüzde 10 kadar altında), başka büyük bir sapmayı temsil etmektedir: “1930’ların krizi ve şimdiki kriz normalden daha derin, daha uzun krizler.”1

Lucas, Büyük Bunalım’da olduğu gibi şimdiki bunalımın da bankacılık sisteminde başladığını, fakat bu defa Amerikan devletinin olana bitene göz yummadığını ve toptan çöküşü engellemek gayretiyle büyük miktarlarda likidite pompaladığını not etmektedir. Lucas bu politikaları desteklemektedir; fakat Birleşik Devletleri Avrupa tarzı bir refah toplumuna dönüştürüceğini iddia ettiği yüksek vergi beklentileri, Barack Obama’nın sağlık reformu ve finansal piyasalar üzerinde uygulanan oldukça ılımlı yeni denetimler nedeniyle iş yatırımlarının ve tüketici harcamalarının engellendiğini savunmaktadır. Bu iddialar gülünçtür. Gavyn Davies’in işaret ettiği gibi “henüz zenginlere ya da başkalarına vergi art- tırımı söz konusu değildir. Ne de Obama yönetiminin sağlık ve finansal sektörlerde yapmayı düşündüğü reformlar yürürlüğe sokulmuştur. Eğer sonunda hayata geçirilecek olsa bile, bu durumun, oldukça uzak görüşlü bir özel sektörü bu uzun erimli reform paketine karşı çoktan harekete geçireceğini unutmamak gerekir.”2

Şekil 1: ABD ekonomisinin resesyonu: GSYİH’nın normal eğilimlerden gösterdiği sapmalar (Kaynak: Lucan, 2011)

Bununla birlikte global ekonomik iyileşme çabalarının pili tükenmiş gibi görünmektedir. Geçen haftalarda ABD, Eurobölgesi ve Britanya, büyümenin yavaşladığını gösteren ekonomik verilerini yayınladılar. Ayrıca, her ne kadar Goldman Sachs Çin’in bu yılki yıllık büyümesi ile ilgili tahminini yüzde 10’dan yüzde 9.4’e düşürmüş olsa da, Çin’in ekonomik iyileşmeyi sürükleyen gelişi güzel büyümesinin yavaşladığını gösteren gittikçe artan belirtiler bulunmaktadır.3

Lucas’ın belirttiği gibi mesele para sıkıntısı değildir. Küresel kar marjlarının 2010’da yüzde 40 oranında yükseldiği ve 2011’de de yüzde 11’lik bir artışın yaşanacağı tahmin edilmektedir.4 Dolayısıyla şirketler para içinde yüzmektedir. Financial Times’a göre “finansal krizin karanlık günlerinden buyana geçen üç yıldan daha az bir zaman sonra, şirketler birkaç bin milyar dolarlık nakit paradan oluşan şişkin bir ganimet sandığının üzerinde oturuyorlar. ” Fakat aynı gazete, finansal krizden ağzı yanmış ve gelecek hakkında endişeleri olan şirketlerin, devralmalar ve yeni yatırımlara harcamak için hazine sandıklarını açma konusunda ihtiyatlı davrandıklarını yazmaktadır.5

Büyümenin yavaşlamasıyla ilgili resmi açıklama bunu bir dizi dışsal şokun etkisiyle olduğu yönündedir -mesela petrol fiyatlarının artması ve Tohoku tusu- namisinden sonra düşen Japon üretiminin yarattığı küresel tedarik zincirinde ortaya çıkan karmaşa. Hiç şüphesiz, bu türden etkiler bu süreçte bir rol oynamıştır, fakat gerçekte dünya ekonomisi, hala krizin ve krizin daha fazla kötüleşmesini engellemek için alınan önlemlerin eş zamanlı etkileriyle derin bir şekilde zorlanmaktadır. Krize zemin hazırlayan finansal köpük devletlerin, bankaların ve bireylerin büyük miktarlarda borçlanmalarıyla oluşmuştu. Şimdi hepsi daha az borç almaya ve daha fazla tasarruf etmeye çalışıyor. Daha fazla tasarruf mallara ve servislere duyulan etkin talebi azalttığı için, ekonomik neticeler negatif seyretmektedir.

Mesela hem finansal köpüğe hem de kırılmaya zemin hazırlayan Amerikan konut piyasasını ele alalım. Bu yılın Mayıs ayında yayınlanan rakamlar konut fiyatlarının önce düştüğünü, sonra toparlandığını ve tekrar yeniden düşüşe geçtiğini gösteriyor. Konut fiyatları şimdilerde, tepe noktasına ulaştığı 2006 yılıyla karşılaştırıldığında yüzde 33’lük bir düşüş göstermiş durumda. Büyük Depresyon zamanında yaşanan yüzde 31 ‘lik düşüşten daha keskin bir düşüş bu. Problem kısmen üretim fazlasından kaynaklanıyor -10 milyon boş ev var; bunların 2,3 milyonu, sahipleri mortgage ödemelerini yapamadıkları için ipotekli. Ayrıca talep de düşüyor; çünkü yüksek düzeyde seyreden işsizlik gençleri, kendi evlerini satın almak yerine aileleriyle kalmaya teşvik ediyor.6 Yükselen konut fiyatları (ev sahiplerinin daha çok borç alıp harcamasına izin verdiği için), 2000’lerin ortasındaki büyüme döneminde daha yüksek tüketici talebinin oluşmasında önemli bir rol oynamıştı.7 Dolayısıyla ekonomik büyümenin önemli bir motoru bozulmuş durumda -yanlızca ABD’de değil Britanya, Güney İrlanda ve İspanya’da da.

Devlet borçlarıyla ilgili kriz de aynı kalıbı izlemektedir. Finansal piyasalar, borçlarını ödeyemiyeceğine inanan hükümetleri hedef almaktadır. Bu süreç Eu- ro-bölgesinde en uç noktasına ulaştı. Yunanistan, İrlanda ve şimdi de Portekiz, fi- nansal destek karşılığında, vahşi tasarruf politikaları uygulamalarını sağlayacak olan ve Avrupa Merkez Bankası, Avrupa Komisyonu ve Uluslararası Para Fonu’ndan oluşan “troyka”nın gözetimi altına alındı.

Bu düzenlemeler milli egemenliğin ciddi bir biçimde sınırlandırılması anlamına gelmektedir. Örneğin Financial Times 2011 Mayıs’ının son günlerinde şunları yazıyordu: “Avrupa liderleri, yeni mali yardımlar karşılığında Yunanistan ekonomisine, vergilerin toplanması sürecine uluslararası katılımı ve devlet işletmelerinin özelleştirilmesini içeren türden eşi görülmemiş dışsal müdahalelere yol açacak bir anlaşmayı müzakere ediyorlar.”8 Aslında, Avrupa ülkelerinden oluşan konsorsiyumların Çin, Mısır ve Osmanlı İmparatorluğu gibi borçlu ülkelerin finansal kontrolünü devraldığına ilişkin 19. ve erken 20. yüzyıllardan birçok örnek bulunmaktadır.

Tahminen, “kurtarıcılar”, borçlarını geri ödemeleri için mağdur devletleri oldukça zorlamaktalar. Sert önlemler ekonomik çıktıları azaltmakta ve böylelikle borç, milli gelire oranla artmakta, geri ödemenin yükü imkansız seviyelere doğru zorlanmaktadır: 2010 yılında yüzde 4,4 küçülen Yunanistan ekonomisinin bu yıl, yüzde 3,5 oranında küçüleceği tahmin edilmektedir.9 Yunanistan’ın borçlarının vadesini ödeyemeyeceği beklenmektedir. Bu durum, 2000’lerin kredi patlaması döneminde Yunanistan’a ve Euro-bölgesinin diğer küçük devletlerine oldukça yüklü miktarlarda borç veren Alman ve Fransız bankaları için büyük bir sorun oluşturmaktadır.

Üstelik geri ödememeler Yunanistan’ın ötesine yayılırsa, Euro-bölgesinin ultra-ortodoks istikrar sağlayıcısı olan ECB’nin (Avrupa Merkez Bankası) sermayesinin önemli bir bölümünü silip süpürebilir. Mayıs 2010’da hiç de işe yaramayan Yunanistan’ı “kurtarma” girişiminden sonra ECB, euro-bölgesinin zayıf hükümetlerini, onların bonolarını alarak destekleme kararı aldı. Financial Times’a göre menkul kıymetler borsası programı altında, 2/3’ü Yunan bonosu olmak üzere 75 milyon Euroluk hükümet bonosu aldı. Ayrıca kayıtlarında, Atinalılar tarafından desteklenen Yunan bankaları tarafindan teminat olarak biriktirilmiş 150 milyon Euro bulunmaktadır.

Yunanistan borçlarını ödemezse bu hisselerin değeri keskin bir şekilde düşecektir. ECB bu bonoları, bazı geri ödeme risklerini de varsayarak piyasa fiyatına almıştı; böylelikle ani kayıplar kontrol edilebilirdi. JPMorganChase’in hesaplarına göre, Euro-bölgesi merkez bankaları bir milyar euroluk bir sermaye ve rezerv ile Yunan bonolarındaki yüzde 50’lik bir indirime dayanabilirdi. Fakat Portekiz ve İrlanda bonolarının da değeri düşerse Euro-bölgesi hükümetleri, ECB’nin bilançosunu yeniden düzeltmek için milyarlarca Euro tedarik etmeye zorlanabilirler.10

Hem Euro-bölgesi krizi hem de ABD konut krizi, kürsel finansal sistemin, içi boş ekonomik büyüme ve kırılmayla nasıl kötü hasar gördüğünü göstermektedir. Fakat aynı zamanda, devlet politikalarının -özellikle tasarruf tedbirlerinin- durumu nasıl karmaşıklaştırdığını görebiliriz. Başka bir yerde hükümet müdahalesinin farklı fakat aynı zamanda istikrarsız sonuçları oldu. Çin bankaları 2009’da, hükümet direktifleri altında 1,4 trilyon dolarlık yeni borç yaptı ve ekonominin ve ekonomiye hammadde ve yedek parça tedarik edenlerin krizden çıkmasına yardım etti.

Çin’in ve diğer “gelişen pazar” ekonomilerinin Büyük Resesyon’a karşı dayanma konusunda gösterdikleri gözle görülür başarı, kırılmanın akabinde toparlanma yaşayan finansal piyasaları hareketlendirme konusunda kritik bir rol oynamıştır. Batı merkez bankalarının yarattığı epey bir ucuz para, Küresel Gü- ney’in büyük ekonomilerine akarken onların döviz kuru oranlarını yükseltmiş ve dolayısıyla sanayi şirketlerinin Çin’den (Çin’in para birimi dolara endekslidir) gelen ucuz malları savuşturmak için boğuşması gereken sorunları arttırmıştır. Fi- nansal piyasalarda bu yıl oluşan coşku büyük oranda, emtia ticareti yapan şirketler tarafından üretilmiştir -örneğin, İsviçre merkezli ticaretle uğraşan Glencore’un borsaya girmesi.

“Gelişen Pazar” ekonomilerinde yaşanan hızlı büyüme gıda, petrol ve diğer hammaddelerin fiyatlarının yükselmesine neden oldu. 2010 yılında Çin, yüzde 20,3’lük tüketim payıyla (ABD’nin payı yüzde 19’du) en büyük enerji alıcısı olmuştu. 11IMF eşya fiyatları endeksi Temmuz 2010 ve Şubat 2011 tarihleri arasında yüzde 32 arttı; gıda fiyatları endeksi ise yüzde 41 ile daha hızlı bir artış gösterdi.12 Yaşam standartları üzerindeki baskı Arap Dünyası’ndaki devrimci dalgaya zemin hazırlamıştı. Bu aynı zamanda ekonomik toparlanmanın merkezinde yer alan ülkeler için de bir siyasal ve ekonomik problem demekti. Financial Times yakın zamanlarda şöyle yazıyordu: “Son ayların rakamları BRİÇ [Brezilya, Rusya, Hindistan, Çin]ülkelerinde enflasyonun hızla yükseldiğini göstermektedir; Brezilya ‘da yüzde 6,5, Hindistan ‘da yüzde 8,7, Rusya ‘da 9,6, Çin ‘de 5,3 oranlarında. IMF bu yıl gelişen pazar ortalamasının, gelişen dünyadaki yüzde 2.2 ‘siyle karşılaştırıldığında, yüzde 6,9 olacağını tahmin etmektedir.”13

Çin’de gıda fiyatları enflasyon oranının iki katı yükseliyor ve emlak piyasasında bir balon oluşmuş durumda. Enflasyondaki bu yükseliş, sosyal gerilimleri beslemekte. Bu nedenle yüksek benzin fiyatları kamyon şoförlerini Nisan ayının sonunda greve çıkmaya, Şangay’ın Baoshan limanını ablukaya almaya ve polisle çatışmaya zorladı. Sonrasında Haziran’ın ortasında göçmen işçiler, güneyin fabrika şehri Zengcheng’de güvenlik görevlilerinin hamile bir sokak satıcısına saldırmalarından sonra, polisle çatıştı. İktidarın yakında yeni kuşak parti liderlerine teslim edilmesinden endişe duyan hükümet, mesela faiz oranlarını arttırarak ekonomiyi sakinleştirmeye çalışıyor. Fakat ufukta daha büyük bir iflas olasılığı görünüyor. Finansal çöküşteki isabetli tahminleriyle saygı toplamış olanNouriel Roubini, Çin’in bir süredir kendi balonunu yarattığını söylemektedir.

Çin ekonomisi bugünlerde aşırı ısınıyor, fakat zaman içerisinde mevcut aşırı yatırımlarının hem ülke içinde hem de küresel düzeyde deflasyonist olduğu görülecektir. Bir kez yükselen sabit yatırımlar imkânsız hale gelince -büyük ihtimalle 2013 ‘ten sonra- Çin’i keskin bir durgunluk beklemektedir… Çin geçen birkaç on yıl içerisinde ihracata yönelik sanayileşme ve zayıf birpara birimi üzerinde büyüdü. Bu durum, yüksek oranda şirket ve hane birikimleriyle ve net ihracat ve sabit yatırıma (altyapı, emlak, endüstriyel kapasite) güvenle sonuçlanmıştır. Net ihracat 2008 ve 2009 tarihleri arasında GSMH’ninyüzde 11 ‘indenyüzde 5’ine düşündüğü zaman, Çin’in liderleri sabit yatırımların GSMH içindeki oranlarını yüzde 42’den 47’e çıkararak reaksiyon gösterdiler.

Sabit yatırım patladığı için, Çin -2009’da Japonya, Almanya ve Asya’nın başka büyüyen yerlerinde olduğu gibi- ciddi bir durgunluk yaşamadı. Ve GSMH içindeki sabit yatırım oranları 2010-2011 yıllarında daha da yükselip neredeyse yüzde 50’ye çıktı.

Tabi ki hiçbir ülke, aşırı kapasite ve sarsıcı ve verimsiz borç problemi yaşamadan GSMH’sinin yüzde 50’sini yeni öz sermayesi içerisinde yeniden yatırıma dönüştürecek kadar verimli olamaz. Çin fiziksel sermaye, altyapı ve emlağa aşırı yatırımla dolu. Dışarıdan gelen bir ziyaretçi bunu gösterişli fakat boş havaalanları ve sürat trenlerinde (bu trenler planlanan havaalanlarına duyulan ihtiyacı yüzde 45 oranında azaltacak), hiçbir yere gitmeyen oto yollarında, binlerce yeni ve devasa merkezi ve yerel hükümet binasında, hayalet şehirlerde ve küresel fiyatların çöküşünü engellemek için kapalı tutulan yeni marka alüminyum dökümhanelerde görmesi mümkündür.14

Roubini’nin finansal krizi doğru anlaması, Çin’i de doğru anlayacağı anlamına gelmez. Çin Komünist Partisi liderliği tarafından zorlanan alternatif bir senaryo daha var. Buna göre ekonomi, ihracat ve yatırım karşısında tüketime önem verecek yeni bir model temelinde, tedricen iç pazara doğru yönelecek. Fakat bu basit bir politika değişikliği meselesi değildir. Kurumsallaşmış sınıf çıkarları da bu sürecin içinde yer almaktadır. Herman Schwartz şöyle yazıyor:

Büyümeden sağlanan en büyük ekonomik kazanımlar, kendilerini yeni bir ekonomik elit olarak oluşturan parti elitinin çocuklarına gitti. Bu çocuklar aynı zamanda beş en önemli endüstriyel sektörün içindeki kilit pozisyonların yüzde 85-90’ını ellerinde tutmaktadır: finans, dış ticaret, arazi ıslahı, büyük çaplı mühendislik işleri ve güvenlik. Büyük pozisyonlar üzerindeki kontrolleri, piyasanın kontratlar üzerinden değil de kontaktlar üzerinden işlediği bir toplum içindeki zenginliklerini, güvence altına aldı. Kendi bakış açılarından karlılık sonuçta, hiçbir marka bağlılığı, ürün farklılığı ve işçilerin ücretlerini arttırma olanağı olmamasıyla karakterize olmuş bir Çin pazarı için acımasız bir mücadeleye değil ihracata dayanmaktadır.15

Bugünlerde karşıt eğilimler işbaşında. Çinli otoriteler yuanın döviz değiş-to- kuşlarında yavaşça teşvik ediyor ve bono işlerinde kullanılmasına (özellikle, hala kendi finansal sitemine sahip olan Hong Kong’da) izin veriyor. Hong Kong’daki yuan mevduatları, her ne kadar hala toplam mevduatların yüzde 7’si- ni temsil etse de, geçen yılın ortasında 90 milyardan Nisan’ın sonunda 510 milyara (78,7 milyar dolar) yükseldi.16 Eğer yabancı yatırımcılar tarafından kullanılan uluslararası bir döviz rezervi olarak dolara ve euroya katılacaksa -ki bu ayrıca döviz kurunu ihracatçılara yarayacak bir bozdurma seviyesinde dolara karşı sabit tutacak hamlelerin atılmasını gerektirir- bunlar gerekli adımlar.17 Çin’in bu büyük ölçekte büyümesi iç pazarı genişletiyor ve pazar payları için yerel firmaları ve uluslarüstü şirketleri savaşmaya teşvik ediyor. Fakat bu türden değişikliklerin, Çin ihracat ekonomisinin süpertankerini, Roubini’nin öngördüğü çatırtıyı önleyecek kadar çabuk döndürüp döndüremeyeceği başka bir mesele. Ve eğer Çin, üretimin düşmediği fakat büyüme oranının düştüğü büyük bir büyüme geriliği yaşarsa, tüm bahisler yatar.

Çin ekonomisinin durumu hakkındaki kaygılar, petrol ve diğer malların fiyatlarında keskin düşüşlerin görüldüğü Mayıs’ın başındaki ani elden çıkarmalara neden olan faktörlerden biriydi. Küresel mal piyasasının şimdi artık finansal piyasalara iyice entegre olduğuna dair kuvvetli deliller bulunmaktadır. Yakın tarihli bir çalışma enerji malı olmayan malların [non-energy commodities] vadeli fiyatlarının petrolün fiyatıyla paralel olarak 2000’lerin başından beridir yükselme ve düşme eğilimleri gösterdiğini bulmuştur. 1970’lerve 1980’lerin başındaki yüksek enflasyon döneminden beridir böyle bir şey görülmemişti. Bunun nedenlerinden biri mal piyasasındaki bahislere yapılan yatırımların artması (2003’de 15 milyar dolardan 2008’de 200 milyar dolara çıktı) olabilir.

Diğer bir deyişle fiyat hareketleri, arz ve talepteki değişimlere, spekülasyonlara nazaran daha az güdümlü hale geliyor -2008’in Ağustos’unda finansal iflas hız kazandığında, petrol fiyatlarında yaşanan keskin düşüşte, zaten kendini belli eden bir durumdu bu. Bu nedenle malların elden çıkarılması, piyasaların endişelenmeye başladıklarının bir işareti.

Bu durum, gelişmiş kapitalist ekonomileri idare etmede bugünlerde temel bir rol oynayan Amerikan Merkez Bankası ve diğer önde gelen merkez bankalarına bir ikilem dayatmaktadır. Enflasyondaki küçük artışlar, 2008 krizine bir tepki olarak sarıldıkları ultra-ucuz para politikalarından uzaklaşmaya zorluyor. ECB çoktandır faiz oranlarını yukarıya çekmeye başladı. Fakat ucuz para politikasının son bulması zaten kırılgan olan toparlanmayı hepten öldürebilir. ABD Merkez Bankası’nın parasal genişleme programı (QE2) (ki bu program altında piyasalara 600 milyar dolar pompalama kararı almıştı), Haziran’ın sonunda bitmek üzere. Fakat ABD Kongresi’nin yaşadığı tıkanıklık düşünüldüğünde (Cumhuriyetçiler, büyük harcama kesintileri talep eden Çay Partisi sayesinde Temsilciler Meclisi’nde çoğunluğu kazanmışlardı), ekonomi gerileme sürecine doğru kayma emareleri gösterirse, para basmanın elektronik muadili ekonomiyi desteklemenin tek yolu olabilir. Bugünlerde “QE3″ün gündeme gelebileceğine dair büyüyen söylentiler var. Küresel kapitalizmin idarecilerinin çok sınırlı bir tercihler kümesi var.

Britanya: Ölüm İmaları mı?

Britanya bu geniş ekonomik resmin bir parçasıdır. 2011’in ilk çeyreğinde Yunanistan ekonomisi bile daha hızlı büyümüştü. İmalat sanayindeki büyüme (ki bu sektör, Pound’ta 2008’den beridir yaşanan yüzde 25 oranındaki düşüşün ihracatı ucuzlatmasından dolayı, ekonominin geri kalanından daha güçlüydü) bugünlerde yavaşlıyor. Harcamalarda yapılan kesintiler, ücretlerin dondurulması, vergi artışları ve yüksek enflasyonun oluşturduğu toplam yaşam standartlarını acımasızca sıkıştırıyor. Hatta hükümetin Bütçe Sorumluluğu Ofis’i (Office for Budget Responsibility) 2015 yılındaki harcamaların, 2008’in tepe noktasından sadece yüzde 5,4 daha yüksek olacağını tahmin etmektedir. Financial Times şu yorumu yapıyor:

Gerçekte, yaşam standartlarındaki benzer bir yavaş ilerleme için 1970’ler- den önce 1900’lere geri gitmelisiniz… Erken 1900’lerden önce sadece 1840’lar (her ne kadar dönem için mevcut rakamlar eksik de olsa) harcamalarda benzer bir yavaş büyüme gördü. Uluslararası ticaretteki durgunluk ve Britanya malları için denizaşırı taleplerdeki keskin azalma, bir dizi kötü hasatla birleşip 1840-42’den itibaren derin bir ekonomik durgunluğa neden oldu.19

Muhafazakar-liberal koalisyonun tasarruf programının mantığı, kamu harcamalarındaki büyük kesintiler nedeniyle gevşeyen ekonomiyi daha kuvvetli bir özel sektör büyümesiyle tekrar hareketlendirmek. Fakat bütün işaretler, kamu sektöründeki daralmadan dolayı, özel sektörün aşağıya doğru sürüklendiği yönünde. Haziran başında Observer şöyle yazıyordu:

Britanya’nın bazı önde gelen ekonomistleri şansölye George Osborne’u, ekonominin harcamalardaki şiddetli kesintilere karşı duramayacak kadar kırılgan olduğu ve bir B planı hazırlaması gerektiği konusunda uyarıyorlar.

İki eski Whitehall danışmanı ve Tory hükümetinin kesintilerini destekleyen geçen yılki meşhur mektubun iki imzacsının da dâhil olduğu uzmanlar Obser- var’a, maliye politikasının yönü hakkında çok derin kaygıları olduğunu söylediler. 20

Osborne, ekonomi durgunluğa girdiği takdirde teşvik edici önlemler içeren bir B planının (kabine sekreteri Gus O’Donnell’ın Aralık ayında ilk defa ortaya attığı bir fikirdi) gerekliliğini reddetmeye devam ediyor. Fakat hükümete rotasını değiştirmesi yönündeki baskılar artmaya devam ediyor. Hükümetin kırılgan olduğu diğer büyük bir alan ise tabi ki Ulusal Sağlık Hizmetleri (National Health Service)(NHS). Burada Andrew Lansley’in pazarı genişletme konusundaki önerileri büyük bir muhalefetle karşılaştı. Mayıs ayındaki konsey seçimlerinde yaşadıkları ve hak ettikleri hezimetten sonra Liberal Demokratlar, bu planların geri çekilmesini yeni kararlılıklarının bir işareti olarak göstermekteler.

Fakat seçim sonuçlarıyla birlikte Tory’lerin eli, koalisyon içinde güçlendi. Neredeyse 700 sandalye kaybettikten sonra, Liberal Demokratlar hükümeti düşürmekle tehdit edebilecek bir konumda değiller. Çünkü bir sonraki genel seçimlerde de hezimete uğrayabilirler. Tory’lerin yüzde 35’ine karşılık olarak yüzde 37 alan ve Galler Meclisi’nde çoğunluğu az bir farkla kaçıran İşçi Partisi, Liberal Demokratların silinmesinden en karlı çıkan taraf oldu. Fakat Tory’ler yine de sonuçlardan biraz olsun teselli bulabildiler. Hayır kampanyasının ezici zaferiyle sonuçlanan referandumda Alternatif Oy (Alternative Vote) seçeneğinin en gayretli muhalifleri olarak yanlızca tatmin olmakla kalmadılar, fakat aynı zamanda John Curtice’in işaret ettiği gibi:

Yaklaşık 800 sandalye alan İşçi Partisi, bazı yorumcuların partinin gerçekten tekrar toparlanma yolunda olduğunu göstermesi için gerekli olan sandalye sayısı olarak önerdikleri, 1000 sandalye hedefinin gerisinde kaldı. İşçi Partisi’nin probleminin bir bölümü oylarının, geleneksel olarak partiye oy veren bölgelerde yükselmiş olması. Bu durum, partinin sandalye sayısında gösterdiği ilerlemenin yarattığı kazancı azalttı.

Muhafazakârlar, partiyi bugüne kadarki en kötü sonucuyla baş başa bıraktıkları İskoçya’da da yenilgiye uğradılar. Fakat Galler bölgesinde parti, destek oranında mütevazı bir artış kaydetti ve Meclis’teki ikinci parti konumunu Plaid Cymru [The Party OfWales] (Galler Partisi)’den aldı. Bu arada yerel seçimlerdeki performansı geçen yılkiyle aynı seviyedeydi. İşçi Partisi’ne kaybettikleri her sandalyeye karşı Liberal Demokratlardan bir sandalye almış görünüyorlar. Bu durum sandalyelerinde net bir artış gösteren parti için büyük bir sürpriz oldu. Hükümette olan bir parti olarak Muhafazakârlar, bunu hiç şüphesiz bir başarı olarak göreceklerdir.21

Ve tabi ki kamuoyu yoklamalarının Holyrood’a (İskoç Parlamentosu) giden seçimlerde bir İşçi Partisi zaferi beklemiş oldukları İskoçya’da İşçi Partisi, İskoç Milli Partisi’nin (Scottish National Party) ellerinde çok büyük bir yenilgi tattı. Sonuç, Alex Salmond’un SNP’yi cansız İskoç İşçi Partisi’nin biraz solunda konumlandıran ve böylelikle İskoç seçmeninin sosyal demokrat bağlılıklarını kendinde toplayan dikkatli stratejisi için bir zaferdi. Fakat seçim sonuçları aynı zamanda iki büyük partinin seçmen tabanının, İkinci Dünya Savaşı’nı takip eden on yıllarla karşılaştırıldığında, çok daha zayıf olduğunu göstermiş oldu. Çünkü seçmenler kendilerini bu partilere daha az bağlı hissediyor ve daha çok daha değişken özellikler gösteriyorlar. Richard Seymour bu derginin başka bir yerinde Tory’lerin kısmetinin David Cameron yönetiminde tekrar canlanmasının sınırları üzerinde duruyor. Liberal Demokratların lideri Nick Clegg’i şamar oğlanı olarak kullanmak Tory’lerin bu sefer işine yaramış olabilir, fakat bu tekrar işe yaramayabilir. Birbirini takip eden U-dönüşleri (yanlızca NHS ile ilgili değil, fakat aynı zamanda, örneğin, hüküm verme sistemleri ve sosyal yardımlardaki kesintilerle de ilgili), Cameron ve Osborne’nun önerdiği cepheye rağmen, koalisyonun kırılganlığını göstermiştir.

İşçi Partisi’nin pek de muhteşem olmayan performansı, Ed Miliband üzerindeki Blair sağından gelen baskıyı arttırıyor. Miliband’ın geçen Sonbahar’da yapılan liderlik seçimlerindeki zaferiyle gerçekte asla uzlaşmayan bu kanat, aynı nakaratı, yani, koalisyonu yenmenin tek yolunun Blair’in neoliberal reform gündemini devam ettirmek gerektiği fikrini, yinelemeye devam ediyor. Onun “Blue Labour” kanadından olan Jon Cruddas, Maurice Glasman ve diğerlerinin gündemini kucaklayan cevabı, sağa doğru kaymanın başka bir alternatif yolu gibi görünüyor. Bu sağa kayışta Cameron’un cemaat üzerine vurgu yapan Büyük Toplum (Big Society) anlayışının bir İşçi Partisi versiyonu uyarlanıyor ve bu süreçte “Blu- e Labour” sterotipinin beyaz işçi sınıfına atfettiği gerici ön yargılara prim veriliyor.22

Bu demek oluyor ki, kemer sıkma politikalarına karşı gelişen direniş, destek vermesi ya da istikamet belirlemesi için İşçi Partisi’nin liderliğine bakamaz -her ne kadar çok sayıda İşçi Partisi destekçisi bu direniş içinde yer alıyor olsa da. Buna mukabil, sendika liderleri, Osborne kesintilerinin kendi tabanlarının önemli bir kısmınına gösterdiği doğrudan tehditten dolayı, harekete geçmeye zorlanıyor. 26 Mart’taki büyük TUC (Trade Union Congress) yürüyüşü eşi görülmemiş sayıda örgütlü işçiyi sokaklara taşıdı. Her zamanki eleştirel soru yerinde duruyor: kemer sıkma politikalarına karşı en geniş muhalefetin, içinde işçilerin koalisyonun saldırılarını durdurmak için ekonomik güçlerini kullandıkları, gerçek bir kolektif eyleme tercüme edilip edilemeyeceği sorusu.

Martin Smith’in derginin bu sayısındaki makalesinde gösterdiği gibi, sendika bürokrasisinin muhafazakârlığı, böylesi bir eylemin gelişmesi önünde büyük bir engel olarak duruyor. Fakat bürokrasinin kendisi de bölünmüş durumda ve harekete geçmesi yönünde baskılar var. Biz baskıya girmek üzere iken, kamu sektöründeki çok sayıda işçi, emekli maaşlarına yönelik hükümetin ve işverenlerin saldırılarına karşı 30 Haziran’da greve çıkmak üzerelerdi. İşaretler Britanya işçi hareketinin daha çalkantılı bir aşamaya girdiğini gösteriyor.

Bu gelişmeler, Avrupa’daki direnişte görülen genel bir kısmi yükselişle çakışıyor; İspanya ve Yunanistan’daki gençlik hareketleri ve tabi ki, Anne Alexan- der’ın Mısır üzerine makalesinin bize hatırlattığı gibi, Arap dünyasındaki devrimler devam ediyor. Britanya’da geçen yılın sonlarında öğrenci protestolarında ifadesini bulan aynı radikalleşme 26 Mart’ta doğrudan eylemlere dönüşmüştü ve bunlara tecavüz karşıtı SlutWalk gösterileri dalgası eşlik etmişti.

İspanya’daki gösterilerin çarpıcı bir özelliği siyasi partilerin ve hatta sendikaların reddedilmesiydi. Bu durumun İspanya’da olduğu gibi başka yerlerde de nedeni, siyasal elitin neo-liberal konsensusa kilitlenmiş olması ve kemer sıkma politikalarına karşı devam eden direnişin daha yukarılara çıkarılmasında sendika bürokrasisinin (geçen sonbahardaki genel greve rağmen) başarısızlığıdır.

Fakat iş başında olan daha geniş bir faktör bulunmaktadır. Britanya’daki öğrenci hareketleri ve Arap devrimleri dâhil yakın tarihli kitle hareketleri, (önemli ve karışık bir istisna oluşturan Mısır’daki Müslüman Kardeşler hariç) önemli siyasal güçlerin bu süreçlere katılımındaki görece eksiklikle karakterize olmuştur. Buradaki problem basitçe, siyasal partilerin genel anlamda zayıflamaları değildir; fakat aynı zamanda 20. yüzyılın büyük kurtuluş ideolojilerinin -sosyalizm (işçi hareketleri), milliyetçilik (anti-kolonyal mücadeleler), liberalizm (1989 devrimleri)- bir ya da iki kuşak öncesinden daha az kabul görmeleridir. Liberalizm, neo-liberalizm deneyimiyle kredisini yitirdi; Ortadoğu’da ABD emperyalizmiy- le yaptığı işbirliği nedeniyle oldu bu. Sosyalizm, Stalinizm ve sosyal demokrasinin külfetini taşımak zorunda kaldı. Milliyetçilik, birçok post-kolonyal rejimin başarısızlığına yakalandı. Bu deneyimler son on yıllarda kitle partilerininm yaşadığı erezyonun parçalarından biri.

Bu ideolojilerin hiç biri henüz ölmedi ve tekrar canlanabilirler. Fakat bu ideolojilerin etkilerinin zayıflaması kitle hareketlerinin herhangi bir belirgin ideolojik artikülasyona sahip olmamaları eğilimini beraberinde getirmektedir. Bu durum, bu hareketlerin tamamen kendiliğinden hareketler olduğu ya da bunların içinde politik aktivisitlerin bulunmadığı anlamına gelmez. Tam tersine, mesela devrimci sosyalistler, Britanya’daki öğrenci hareketinden Mısır’daki 25 Ocak Devri- mi’ne kadar farklı mücadelelerin içinde oynadıkları rolle gurur duyabilirler. Fakat daha geniş düzeylerde siyasal organizasyonlara duyulan şüphe ve hareketlerin sahip oldukları yatay ağlar yoluyla ayakta kalabilecekleri inancı bir tür harcıâlem haline geldi. Bu durum, bir önceki sayımızda Jonny Jones tarafından etkili bir biçimde eleştirisi yapılan türden illüzyonların, sosyal medyada varlığını sürdürmesine yardım ediyor.23

Bunların hiç birisi, mücadele anlamında, Kasım 1999’daki Seattle protestoları ile başlayan radikalleşme sürecini devam ettiren bir uluslararası yeniden canlanma yaşadığımız gerçeğini değiştirmez. Fakat devrimci sosyalistler anlamalıdır ki, bu radikalleşme, 1930’lar ve 1960’lar ve erken 1970’lerde olduğu gibi, kendisinden etkilenenleri otomatik olarak Marksizme doğru yönlendirmemektedir. Seslerimizin duyulması için mücadele etmeliyiz. Bunun üzülecek bir tarafı yok – kimsenin, kendisini tarihin sesi olduğunu sanmaya hakkı yok, bunun bir meydan okumayla kazanılması gerekir.

Çeviren: Erkan Doğan

Notlar

- Lucas, 2011

- Davies, 2011.

- http://blogs.ft.com/beyond-brics/2011/05/24/better-late-than-never-goldman-cuts-china-forecast/

- Jackson, 2011.

- Milne ve Sakoui, 2011.

- Harding, 2011 ve Kapner ve Politi, 2011.

- Örneğin, bakınız: Dumenil ve Levy, 2011, chapter 10.

- Spiegel, Peel ve Atkins, 2011.

- Hope, 2011.

- Atkins, 2011.

- Pfeifer, 2011.

- IMF, 2011, pp30, 37.

- Wagstyl ve Wheatley, 2011. Nisan’da Güney Afrika dört BRIC devletine (Brezilya, Rusya, Hindistan ve Çin) katıldı.

- Roubini, 2011.

- Schwartz, 2009, p168.

- Konyn, 2011.

- Çin parasının, temel rezerv para birimi olarak, doların yerini alacağına dair iddialara şüpheyle yaklaşan bir analiz için bakınız, Eichengreen, 2011, pp143-147.

- Tang andXiong, 2011.

- Pimlott, 2011.

- Stewart and Boffey, 2011.

- Curtice, 2011.

- Wintour, 2011. “Blue Labour”ın bir eleştirisi için bakınız, Rooksby, 2011.

- Jones, 2011.

Referanslar

- Atkins, Ralph, 2011, “Eurozone: Frankfurt’s Dilemma”, Financial Times (24 May).

- Curtice, John, 2011, “Mixed Messages for Everyone—Except Salmond and Clegg”, Independent (7 May), www.independent.co.uk/news/uk/politics/john-curtice-mixed-messages-for-everyone- ndash-except-salmond-and-clegg-2280334.html

- Davies, Gavyn, 2011, “The Classical View of the Global Recession”, 31 May 2011, http://blogs.ft.com/gavyndavies/2011/05/31/the-classical-view-of-the-global-recession/

- Dumenil, Gerard, and Dominique Levy, 2011, The Crisis of Neoliberalism (Harvard University Press).

- Eichengreen, Barry, 2011, Exorbitant Privilege: The Rise and Fall of the Dollar (Oxford University Press).

- Harding, Robin, 2011, “US Home Price Double Dip Erases Post-Crisis Gains”, Financial Times (31 May).

- Hope, Kerin, 2011, “Greek Growth Expected to be Short-Lived”, Financial Times (13 May).

- International Monetary Fund, 2011, World Economic Outlook April 2011, http://www.imf.org/ex- ternal/pubs/ft/weo/2011/01/index.htm

- Jackson, Tony, 2011, “Soaring Profit Margins Are Hardto Sustain”, Financial Times (15 May).

- Jones, Jonny, 2011, “Social Media and Social Movements”, International Socialism 130, www.isj .org.uk/?id=722

- Kapner, Suzanne, and James Politi, 2011, “US Housing Glut and Weak Demand Depress Prices”, Financial Times (1 June).

- Lucas, Robert E, 2011, “The US Recession of 2007-201?” (19 May), www.econ.washington.e- du/news/millimansl.pdf

- Milne, Richard, and Anoushka Sakoui, 2011, “Corporate Finance: Rivers of Riches”, Financial Times, (22 May 2011).,

- Pfeifer, Sylvia, 2011, “China Becomes Leading User of Energy”, Financial Times (8 June).

- Pimlott, Daniel, 2011, “Seven Years of Sluggish Growth Forecast”, Financial Times (31 May).